前言

目前,我国政企业务已成为三大运营商收入增长的重要引擎,收入占比逐年提高。运营商均希望将政企业务打造成“第二曲线业务”,弥补C端流量业务的瓶颈,实现数智化转型。然而政企领域的市场竞争激烈,运营商除了行业内部竞争外,还面临着来自国内互联网企业的外部竞争。在收入增长趋缓,利润率下降的背景下,各运营商都在积极寻找新的业务增长点,让自己脱颖而出并产生竞争优势。网络安全保险(注:国外称为网络保险,国内称为网络安全保险)作为保障网络安全的一种手段和服务模式,近年来得到了国家层面的重视。随着相关政策的出台及引导,我们认为运营商参与和开拓网络安全保险是实现上述目标的一个新方向以及新机会。

一、网络安全保险市场分析

l 高速增长的网络安全保险市场

从市场规模看,根据中国工业信息安全发展研究中心研究表明,2021年我国网络安全保险保费规模大约为7080万元,2022年,我国网络安全保险保费规模达到了1.4亿元。根据《网络安全保险研究报告(2023年)》的数据,2023年我国网络安全保费规模约为2.3亿元,较2022年增长了64.3%,保持了高速增长的态势。到2025年,中国网络安全保险市场规模将达到5亿元人民币左右,较2023年预计增长117.4%。尽管当前看国内网络保险市场偏小,但其高增长率证明该市场未来潜力巨大。就在2024年12月,人保财险签发了全国首单金额高达500万元的发电企业“网络安全综合保险”,为中国华电集团下属云南某新能源发电企业提供网络安全风险保障。

l 运营商的优势

电信运营商围绕客户开展网络安全保险业务具有相关的竞争优势,包括:

Ø 具有成熟、密切关系的大型客户群 (B2B/B2C)。运营商可以利用自身品牌以及用户对于国企大型企业的认可,围绕电信政企业务发展网络安全保险业务。这种营销方法可以和政企业务保持一致,让保险产品与业务进行无缝结合。

Ø 通过按时支付(月结或包年)、通信与互联网服务使用以及运营商的线上线下营销活动,运营商与广大政企客户建立了紧密且经常性的关系/接触点。每次客户互动都是开始围绕网络安全保险进行对话的机会。运营商可以充分利用这些机会选择适合的保险产品展开个性化咨询,降低了常见保险推销方式的突兀性。

Ø 运营商具备丰富的客户数据源(例如用户信息、服务购买和使用情况等),这些数据源对于开发网络保险销售商业模型(例如,定价、购买倾向、下一步行动计划)以提高效率并提供更加个性化的商业体验至关重要,例如:

- 提高销售效率:根据客户事件调整保险产品/服务,并根据预期的盈利能力锁定前期目标客户。为选定的客户提供更具性价比的保险产品,或者通过减少承保前的问题数量使保险销售过程更轻松、更方便。

- 提供更好的客户体验 : 根据客户的资料信息和服务购买情况适时更新和提供针对性的保险方案解决产品。

l 国外运营商的实践

由于国外网络安全保险发展较早,国外电信运营商进入网络安全保险市场也比较早,以美国三大运营商之一AT&T为例,该公司在2018年就通过其新的全资子公司 AT&T Insurance Agency与保险行业领导者 Lockton Affinity 和 CNA 联手提供广泛的网络保险解决方案。在欧洲,近几年主要的一些电信运营商都已进入网络安全保险市场。西班牙是欧洲电信保险市场的先驱,目前有四家主要电信提供商(Telefónica、Orange、Vodafone 和 MásMóvil)提供相关的保险保障产品。西班牙电信公司是西班牙最大的电信提供商,利用自己的保险公司 Telefónica Seguros 为企业、移动设备和小工具提供网络保险领域的定制保险产品。Vodafone除了小工具保险外,它目前也提供网络安全保险解决方案。除此之外,德国电信(Deutsche Telekom),英国电信(British Telecom)也都有开展网络安全保险业务。德国电信提供的网络保险产品包括独立网络保险和专门的网络风险保险。英国电信提供的网络安全保险则覆盖了数据泄露、网络犯罪、业务中断等领域。

二、新道路,新模式

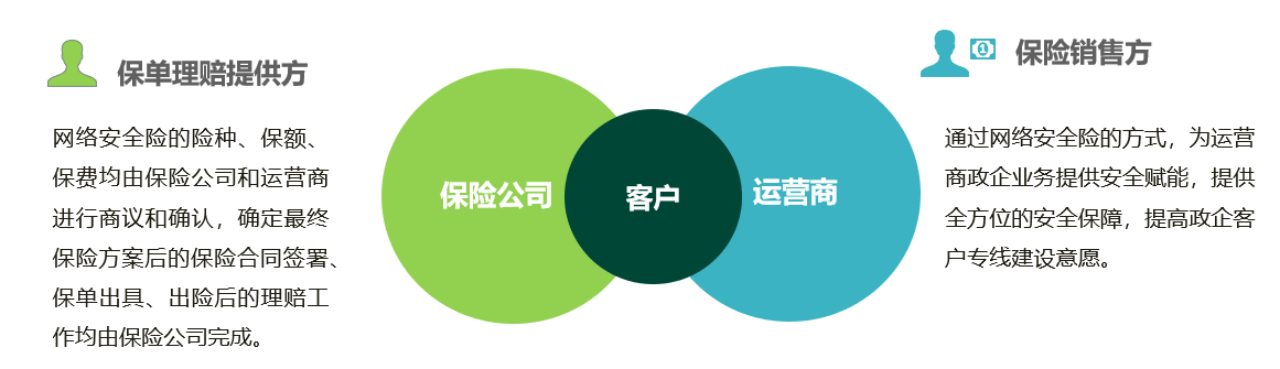

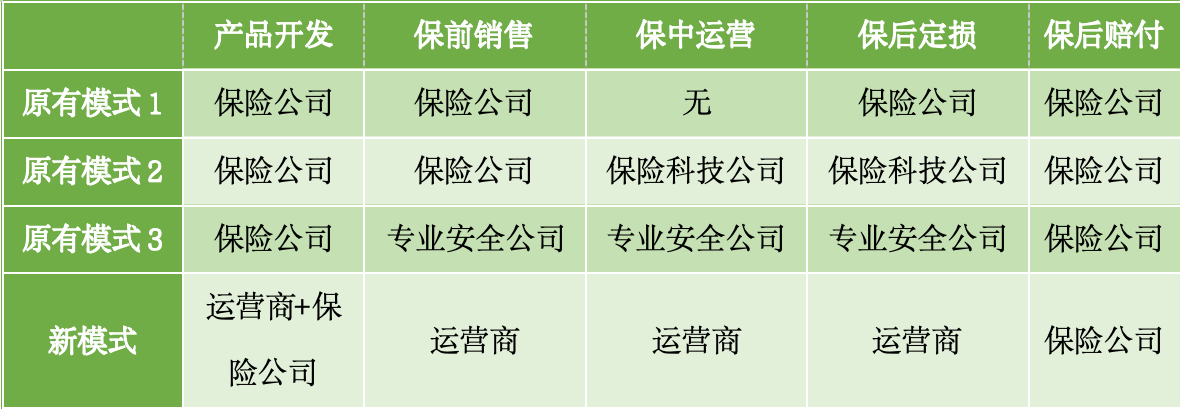

从前面国外运营商的实践来看,国内运营商进入网络安全保险将开辟一条新的增值业务道路和创新一种新型的保险销售模式。目前国内网络安全保险市场主要存在三种商业销售模式。而随着运营商的加入,国内网络安全保险市场将出现第四种新模式。

图:运营商参与下的新模式

下表展示了这些模式之间的区别。

表:网络安全保险商业模式对比

通过上述表格我们可以看到运营商加入后的新模式具备以下特点

l 贴切主要产品的核心价值主张:新模式下网络安全保险是通过保险内容和范围为运营商提供附加增值,增强运营商政企业务产品的核心竞争力。

l 产品设计由双方共同参与:新模式下,网络安全产品的设计将不再由保险公司唯一参与,运营商可以和合作的保险公司共同商议和制定打造具有运营商品牌形象且符合自身客户特点和需求的定制化网络安全保险产品。

l 客户关系不再由保险公司拥有:新模式下最终客户关系不属于保险公司,而归主要产品合作伙伴即运营商所有。

l 由非保险公司进行产品销售:保险产品将由运营商以及运营商旗下或合作的渠道进行产品销售。

l 利用产品合作伙伴的客户规模和数据:保险公司利用运营商合作伙伴的庞大客户群和数据快速占领市场并进一步优化产品。

l 利用产品合作伙伴优势解决商业模式中的不足:在国内,拥有独立保险科技公司的保险公司并不多。并且由于网络安全具有一定的技术门槛,因此更多的保险公司面临着保前安全评估、保中安全监测、保后定损的困难。而运营商具备的技术力量以及监控服务能力恰恰天然弥补了以上的不足。为双方合作扫清了障碍。即便原有模式2和3中的保险科技公司和专业安全公司有一定的技术力量和监控服务能力,但与运营商相比,运营商显然在技术力量与支撑设施规模方面均具有压倒性优势。

在收益层面上,我们认为运营商开展网络保险业务可以获得至少两个主要方面的收益。

l 收入多元化:随着传统通信服务市场变得更加饱和,运营商一直致力于寻找和创新新的业务收入机会。网络安全保险为运营商提供了一个超越其核心服务并进入金融服务领域的机会。参考银行业的银保业务,据国外咨询机构的数据,银行从其银行保险部门获得的业绩最高超过了行内总业绩的25%。因此国外咨询机构评估如运营商开展网络安全保险业务可将保险分销提升到一个新的水平。通过大量的B2B电信客户基础、优质客户的选择、价格个性化,简化购买体验等可为运营商税前收入(PBT)带来最高5%-10%的增长。

l 改进客户忠诚度和保留率:同样,参考金融行业的银保业务,该业务已经成为提高客户忠诚度的杠杆,通过该业务客户流失率可下降20%-30%。对运营商而言,提供网络安全保险产品可以帮助运营商加强与政企客户的关系。网络安全保险捆绑包(与原有云安全服务、网络安全专线业务的结合)可以与政企客户建立持续的互动,并提高客户忠诚度和保留率。

三、重点关注和难点分析

l 重点关注

运营商与保险公司开展网络安全保险业务应该着重关注以下四个方面。

- 选择保险公司并建立长期合作伙伴关系

根据我们统计,截至2024年12月27日,我国共有44家保险公司备案了311款网络安全保险产品。运营商可选择适合的保险公司进行业务合作。双方应就网络安全保险业务合作达成一致,形成具体协议和双方承诺。二者之间的承诺水平将指导保险业务的发展。最高级别的承诺来自互惠互利协议,这将为产品开发及销售提供更好的经济支撑条件。

从运营模式的角度来看,保险公司将提供运营商所需的所有产品,而运营商将负责分销这些产品。保险公司将在运营商的控制和指导下提供客户保险服务。此外,为了建立成功的合作伙伴关系,需要定义适当的治理模型,明确说明双方公司之间的责任。通常,治理模式包括建立保险公司和运营商高层之间的联席会议,以共同开发新的保险产品、管理分销渠道、共同执行联合项目以及监督 SLA 和客户体验。

- 建立网络安全保险的销售和技术团队

运营商需要建立网络安全保险的保障实体-销售团队和技术团队。在建立过程中,保险公司应全程参与。一方面向运营商销售团队详细介绍产品内容(包括承保内容,免责内容),另一方面向运营商技术团队告知和和明确承保前的安全评估标准与要求,承保过程中的保中安全监测要求以及保后出险进行定损时的安全评估标准与要求。此外,我们建议运营商和保险公司均设立一名保险分销专员。此人负责双方之间工作协调、情报共享和活动控制。

- 加强网络安全监测服务能力

运营商具备的网络安全监测能力是保险公司看重的主要合作依据之一。然而对于网络安全保险行业而言,勒索软件、钓鱼邮件、凭证窃取与伪造、生成式AI欺骗是造成保险赔付的主要原因。因此运营商在提供保中安全监测的过程中还需着重加强建设以上网络威胁的监测能力。

l 存在的难点及解决建议

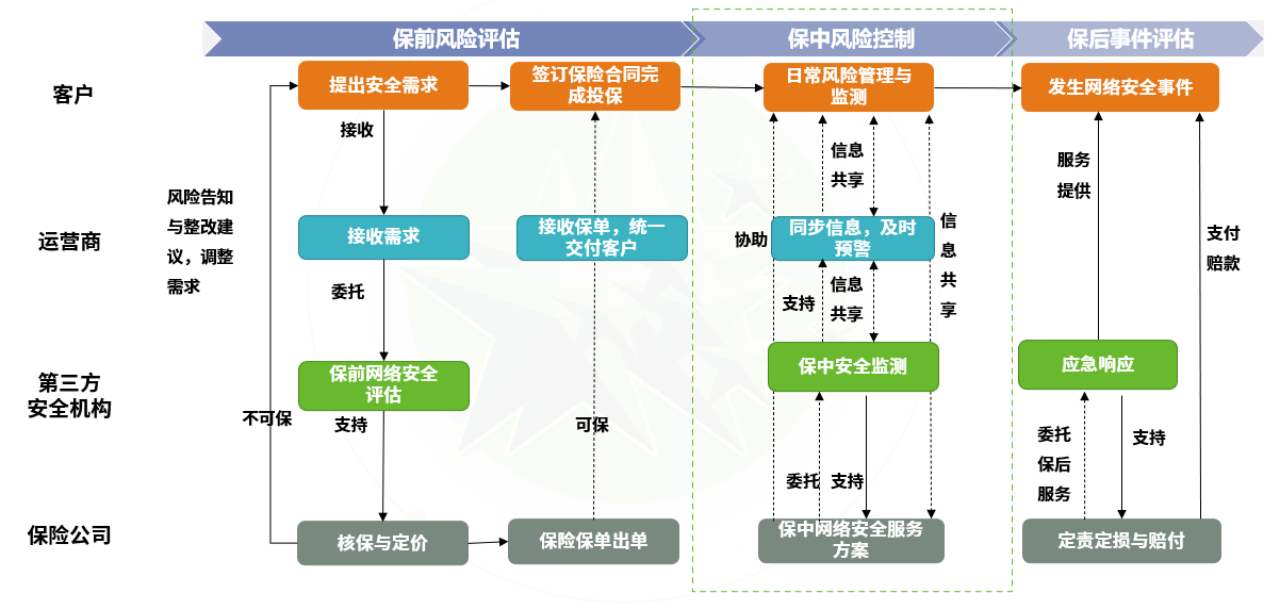

新模式主要的难点在于运营商作为网络安全保险产品的分销商,需要建立技术保障实体并支撑完成保前安全评估、保中安全监测以及保后定损安全评估。从实际情况来看,当前在运营商内部建立这样一支队伍还存在着人员编制受限、安全技能不足以及大规模市场铺开后人力短缺的问题。为解决这些问题,我们建议在此模式中可以引入第三方安全专业机构,配合运营商完成以上承保技术评估工作。

下图展示了在第三方安全专业机构参与下承保业务的开展流程。

图:第三方安全机构参与下承保业务流程示意

四、结论

随着国家数字经济的发展,网络威胁的层出不穷,网络安全监管的日益严厉,未来越来越多的政企客户将积极寻求网络保险以提供额外的安全保护。对运营商而言,网络安全保险是一个新的政企业务安全增值业务机会点,它不仅可以为运营商提高税前利润,降低客户流失率,还提供了从竞争对手中脱颖而出的相关机会。但是,要抓住这一机会,仍需要运营商打造和提升客户销售能力,成为客户所有关键网络安全风险的首选保险分销商;选择合适的保险合作伙伴,与保险公司建立量身定制的长期战略合作伙伴关系;和保险公司一起投资和开发所需的能力和提供更好的网络安全保险产品。